Việt Nam 2010: Chứng khoán - Bất động sản - Ngoại hối - Vàng ?

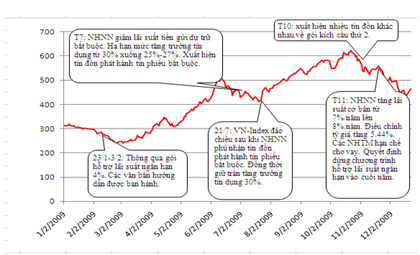

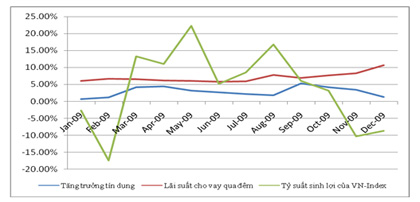

Chứng khoán thăng trầm theo chính sách tiền tệ Diễn biến TTCK trong những năm qua cho thấy, các thay đổi trong chính sách tiền tệ tác động mạnh mẽ đến thị trường hơn là chính sách tài khóa. Dự báo trong năm 2010, TTCK tiếp tục chịu tác động từ những thay đổi trong chính sách này. Nhạy cảm với chính sách tiền tệ Tuy nhiên, cũng chính nỗi lo tín dụng là nguyên nhân khiến cho thị trường giảm sâu đến 412 điểm trong đợt điều chỉnh đầu tiên của VN-Index vào tháng 7/2009. Vào thời điểm giữa tháng 6/2009, các nhà điều hành chính sách tiền tệ tỏ ra lo lắng về nguy cơ lạm phát khi tăng trưởng tín dụng tính đến hết tháng 6/2009 đã tăng 17,01% so với cuối năm 2008. Do đó, nếu tiếp tục duy trì tốc độ tăng trưởng tín dụng như đầu năm, khả năng sẽ phá vỡ mức trần tín dụng 30%. Ngay khi Ngân hàng Nhà nước (NHNN) đưa ra những tín hiệu về "thắt chặt" như: hạ lãi suất tiền gửi dự trữ bắt buộc từ 3,6%/năm xuống còn 1,2%/năm, đồng thời hạ hạn mức tăng trưởng tín dụng từ 30% xuống 27%, nhiều nhà đầu tư lo ngại quá trình phục hồi của TTCK bị chấm dứt. Thậm chí, nhiều nhà đầu tư đồn đoán NHNN sẽ phát hành tín phiếu bắt buộc. Thị trường hồi phục trở lại (ngày 21/7) cũng nhờ vào những thông điệp của chính sách tiền tệ. Sau khi các nhà đầu tư nhận thấy, NHNN "chấp nhận" giữ nguyên mức trần tín dụng 30% và đồng thời thông báo phủ nhận tin đồn phát hành tín phiếu bắt buộc, TTCK lại hồi phục mạnh mẽ. Một lần nữa, chính tốc độ tăng trưởng tín dụng cao trong quý III, khiến cho VN-Index tăng mạnh và trở thành TTCK có mức tăng điểm cao thứ hai thế giới. Vào những tháng cuối năm 2009, TTCK lại chịu tác động xấu do những vấn đề trong chính sách tiền tệ. Thậm chí, đợt điều chỉnh lần thứ 2 trong năm nay tỏ ra mạnh hơn so với lần thứ nhất khi chính sách tiền tệ có sự thay đổi lớn. Theo đó, lần đầu tiên sau 11 tháng, NHNN thực hiện nâng lãi suất cơ bản từ 7%/năm lên 8%/năm (áp dụng ngày 1/12/2009). Đồng thời nâng lãi suất chiết khấu từ 5%/năm lên 6%/năm và lãi suất tái cấp vốn từ 7%/năm lên 8%/năm. Bên cạnh đó, NHNN can thiệp vào thị trường ngoại hối bằng cách nâng tỷ giá liên ngân hàng lên mức 17.961 VND/USD và thu hẹp biên độ tỷ giá xuống còn 3%, tương ứng trần tỷ giá tại các ngân hàng thương mại được nâng lên 18.500 VND/USD, tức tăng giá 5,44% so với ngày hôm trước. Mặc dù NHNN đã có nhiều biện pháp can thiệp nhưng nguồn vốn vẫn có dấu hiệu căng thẳng. Do tăng trưởng tín dụng cao trong năm, nhiều ngân hàng buộc phải hạn chế cho vay vào cuối năm khi "room tín dụng" gần hết. Lãi suất trên thị trường liên ngân hàng vì thế đạt mức cao nhất trong năm, 10,71%/năm vào giữa tháng 12/2009. Hình 2 cho thấy, vào thời điểm cuối năm, tỷ suất sinh lợi của VN-Index giảm dần khi tín dụng đi xuống và lãi suất liên ngân hàng tăng cao. Đâu là lý do? Về lý thuyết, TTCK luôn luôn chịu tác động từ chính sách tiền tệ. Điều này không chỉ đúng với TTCK Việt Nam mà còn đúng với tất cả các TTCK trên thế giới. Tuy nhiên, Việt Nam có những đặc thù riêng khiến TTCK chịu biến động rất mạnh từ chính sách tiền tệ. Trong báo cáo "Nguồn gốc tăng trưởng" (ngày 17/11/2009, Vietstock), chúng tôi đã chỉ ra rằng, các doanh nghiệp niêm yết đã được hưởng lợi nhiều từ chính sách hỗ trợ lãi suất 4% của chính phủ. Theo đó, chi phí lãi vay/EBIT của 122 doanh nghiệp niêm yết tại HOSE đã giảm từ 15,9% trong quý I/2009 xuống còn 8,5% vào quý III/2009. Sở dĩ, các doanh nghiệp niêm yết được hưởng lợi từ chính sách hỗ trợ lãi suất 4% là do cơ cấu nợ vay ngắn hạn chiếm tỷ trọng 50% trong tổng nợ vay có lãi. Bên cạnh đó, những nhóm ngành có giá trị vốn hóa lớn và dẫn dắt thị trường như ngân hàng hay bất động sản đều nhạy cảm với chính sách tiền tệ. Ngành ngân hàng đương nhiên chịu ảnh hưởng theo chính sách tiền tệ, vì nó tác động trực tiếp đến môi trường kinh doanh của ngành. Trong khi đó, ngành bất động sản bị tác động mạnh do cơ cấu nợ vay của ngành này khá lớn. Theo thống kê của chúng tôi, ngành bất động sản có đòn bẩy tài chính chiếm tỷ trọng 53,3% trong tổng tài sản. Trong đó, nợ vay có lãi chiếm 55% tổng nợ. Bên cạnh đó, phần lớn người mua trên thị trường cũng sử dụng đến đòn bẩy tài chính do bất động sản có giá trị lớn so với thu nhập của người dân Việt Nam. Do đó, một sự thắt chặt tín dụng tác động đồng thời lên cả người mua và người bán trên thị trường bất động sản. Một điều cần đáng quan tâm chính là việc sử dụng nợ vay của các doanh nghiệp Việt Nam chỉ dựa vào một nguồn tài trợ là ngân hàng, nên chỉ cần những động thái hạn chế cho vay của hệ thống ngân hàng thì ngay lập tức tác động đến nguồn vốn hoạt động sản xuất - kinh doanh của doanh nghiệp. Ở những thị trường phát triển, doanh nghiệp chủ yếu tài trợ nợ thông qua việc phát hành trái phiếu trên thị trường hơn là việc dựa dẫm vào nguồn vốn vay ngân hàng. Chính đặc trưng này mà những thay đổi trong chính sách tiền tệ tác động trực tiếp lên hoạt động của các doanh nghiệp trong nền kinh tế và trong TTCK. Những dự báo cho năm 2010 Năm 2010, TTCK Việt Nam sẽ tiếp tục chịu những ảnh hưởng từ các thay đổi của chính sách tiền tệ. Trong đó, Việt Nam cân nhắc sự đánh đổi giữa sự ổn định trong chính sách tiền tệ (như tỷ giá và lạm phát) và tăng trưởng kinh tế. Năm 2009, Việt Nam đã thành công trong việc kiểm soát lạm phát, mặc dù tín dụng và cung tiền được mở rộng ở mức cao. Theo đó, lạm phát bình quân năm 2009 được khống chế ở mức 6,88%. Tuy nhiên, các dấu hiệu gần đây đang cho thấy, lạm phát có xu hướng quay trở lại khi chi tiêu tăng mạnh trong dịp Tết Nguyên đán và các ngày lễ khác. Theo Tổng cục Thống kê, chỉ số CPI tháng 12 tăng 1,38% so với tháng trước và lớn hơn mức tăng 0,55% của tháng 11. Tỷ giá cũng được dự báo sẽ gây ra nhiều khó khăn trong năm mới. Mặc dù, tỷ giá có phần hạ nhiệt sau chính sách can thiệp của NHNN vào cuối tháng 11, nhưng nhiều người lo ngại, tỷ giá vẫn còn tăng trở lại do tính chất mùa vụ. Đặc biệt, vào thời điểm cuối năm và trong dịp Tết Nguyên đán, đồng USD có xu hướng tăng giá cao. Các nhà đầu tư trên TTCK hoàn toàn có lý do để lo ngại sự tác động của chính sách tiền tệ, NHNN luôn chú ý đến việc bảo vệ giá trị của VND và kiểm soát lạm phát. Ví dụ như vào tháng 6/2008, khi giá USD trên thị trường tự do đạt trên mức 19.000 VND, cao hơn 2.000 đồng so với mức trần giá chính thức, ngân hàng NHNN đã thực hiện tăng lãi suất cơ bản từ 12%/năm lên 14%/năm. Tương tự, vào ngày 25/11/2009, sau khi giá thị trường tự do tiến gần mức 20.000 VND và cũng cao hơn so với giá chính thức trên 2.000 đồng, NHNN đã nâng lãi suất cơ bản từ mức 7%/năm lên 8%/năm nhằm hạ nhiệt thị trường. Điều này cho thấy, nếu như tình hình lạm phát và tỷ giá tiếp tục căng thẳng trong năm 2010, khả năng tăng lãi suất cơ bản hoàn toàn có thể xảy ra. Mặt khác, do nguồn dự trữ ngoại hối của Việt Nam không được dồi dào như trước nên khả năng NHNN sẽ sử dụng lãi suất cơ bản để bảo vệ giá trị của VND là rất lớn. Theo ước tính của Standard Chartered , dự trữ ngoại hối của Việt Nam đến tháng 10/2009, tương đương với giá trị nhập khẩu 12 tuần (còn 16 tỷ USD so với 23 tỷ USD cuối năm 2008). Một động thái gần đây cũng cho thấy, NHNN có vẻ nghiêng về chính sách ổn định tiền tệ. Ngày 23/12, NHNN đặt ra mục tiêu tăng trưởng tín dụng chỉ ở mức 25% trong năm 2010. Do đó, dựa trên mối tương quan giữa tín dụng và chứng khoán như hình 2, VN-Index khó thể tăng trưởng mạnh trong năm tới. Tuy nhiên, một vấn đề cần lưu ý là các thay đổi chính sách tiền tệ của Việt Nam thường rất khó dự đoán. Chẳng hạn như năm 2009, tăng trưởng tín dụng vẫn ở mức cao gần 38% mặc dù NHNN vẫn giữ nguyên trần tín dụng 30%. Vì vậy, rất có thể các chính sách tiền tệ sẽ thay đổi tùy theo diễn biến kinh tế trong năm tới. Điều này hoàn toàn có thể xảy ra khi Việt Nam cũng rất cần đảm bảo mục tiêu tăng trưởng kinh tế 6,5% trong năm 2010 để chào đón những sự kiện trọng đại như 1000 năm Thăng Long - Hà Nội.

(Đầu tư Chứng khoán điện tử)

Diễn biến TTCK năm 2009 cho thấy, các thay đổi trong chính sách tiền tệ tác động rất mạnh đến xu hướng thị trường. Theo thống kê hình 1, những sự thay đổi trong xu hướng của VN-Index đều gắn chặt với các thay đổi trong chính sách tiền tệ. Vào tháng 2/2009, khi chỉ số VN-Index đạt đáy 235 điểm sau chuỗi suy giảm kéo dài từ tháng 10/2007, chính sách mở rộng tăng trưởng tín dụng đã tạo đà cho quá trình hồi phục của TTCK. Theo đó, trong nửa đầu năm 2009, VN-Index tăng mạnh lên mức cao 512 điểm (ngày 9/6) khi tăng trưởng tín dụng phục hồi mạnh.

Thị trường bất động sản 2010: Khó có sự đột biến

(Theo Nguyễn Phúc // Báo Nhân Dân )

(Theo Nguyễn Phúc // Báo Nhân Dân )

Các chuyên gia dự báo thị trường bất động sản cuối năm 2009 và đến giữa năm 2010 vẫn chưa có gì sáng sủa, vì hiện tại nền kinh tế vẫn đang trong giai đoạn hồi phục và thêm vào đó tín dụng dành cho bất động sản hiện vẫn chưa thông.

Vẫn phải phụ thuộc vào tín dụng

Theo báo cáo từ NHNN, các khoản cho vay trung, dài hạn chiếm hơn 70% tổng dư nợ cho vay bất động sản và tỷ lệ này được giữ ổn định khá dài qua các năm. Tuy nhiên, nguồn vốn trung, dài hạn chỉ chiếm 19 – 20% vốn huy động. Chỉ riêng TP.HCM và Hà Nội, mỗi năm cần bổ sung lượng vốn đầu tư bất động sản khoảng 15.000 – 20.000 tỉ đồng. Nhưng ngân hàng bị hạn chế do nguồn vốn huy động chủ yếu là ngắn hạn, và phải cân đối nguồn vốn này cho vay trung, dài dạn.

Giám đốc một ngân hàng TMCP ở thành phố HCM cho biết, cụ thể, từ 10-8-2009, tỷ lệ tối đa nguồn vốn ngắn hạn sử dụng cho vay trung, dài hạn theo quy định bị điều chỉnh giảm từ 40 xuống 30%. Và nguồn vốn cho vay bất động sản ngay lập tức bị ảnh hưởng. Nhiều doanh nghiệp kinh doanh bất động sản cho rằng, nguồn vốn từ ngân hàng “lúc mở, lúc siết” đã gây khó khăn cho thị trường. Một thời gian, các ngân hàng đua nhau kéo dài thời gian cho vay đến 10 – 20 năm. Nhưng đến khi nguồn vốn khó khăn, thì ngưng cho vay mới đối với các khoản cho vay dài. Trong khi đó, vào đầu tháng 12-2009, các ngân hàng “khóa van” tín dụng cho đến hết năm đã khiến nhiều người lo ngại kịch bản cũ của đợt suy thoái thị trường BĐS vào đầu năm 2008 sẽ trở lại. Hiện tại, nhiều ngân hàng đã bắt đầu chiến dịch “hút” vốn về để cơ cấu lại các khoản nợ, từ đó mới tính đến kế hoạch giải ngân tiếp. Việc giải ngân vốn chỉ bắt đầu diễn ra vào đầu năm, điều này sẽ khiến thị trường BĐS đã khó càng thêm khó, nhất là đối với những nhà đầu tư thứ cấp, nên việc quay lại thị trường BĐS là khó khăn.

Các chuyên gia dự báo thị trường năm 2010 cũng giống 2009, tức là vẫn phụ thuộc nhiều vào chính sách tín dụng của ngân hàng. Ngày trước phụ thuộc vào tiền cá nhân vì thị trường nhỏ, còn ngày nay thị trường khá lớn, số lượng BĐS nhiều cho nên khả năng dao động biên lớn là khó. Dự án bây giờ rất nhiều nên biến động mạnh về giá là khó có thể xảy ra. Bởi vì nguồn cung rất nhiều. Chính sách tín dụng năm tới vẫn thiên về ổn định không có tăng trưởng tín dụng nhiều, do đó sức mua sẽ bị hạn chế. Tuy nhiên, ông Hồ Hữu Hạnh, Giám đốc Ngân hàng Nhà nước Chi nhánh TPHCM cũng đưa ra những cảnh báo cho các ngân hàng chung quanh việc cho vay vốn. Theo ông, việc Ngân hàng Nhà nước cho phép các ngân hàng thương mại sử dụng tối đa 30% tỷ lệ nguồn vốn huy động dưới hình thức ngắn hạn để cho vay trung, dài hạn là một hướng mở giúp các ngân hàng thêm khách. Song, do phần lớn nguồn vốn vay BĐS thường là trung, dài hạn cho nên các ngân hàng phải chủ động tăng vốn tự có, thu hút thêm nguồn vốn thông qua phát hành trái phiếu... để đáp ứng nhu cầu vốn và hạn chế những rủi ro trong hoạt động cho vay làm ảnh hưởng đến lĩnh vực BĐS. Về chiến lược lâu dài nhằm thu hút nguồn vốn trung và dài hạn, Chính phủ và các cơ quan nhà nước cần nghiên cứu và phát triển thị trường chứng khoán. Kèm theo đó là hàng loạt các công cụ tài chính khác như: chứng khoán hóa bất động sản, chứng khoán hóa các khoản vay địa ốc, tín thác bất động sản, ông Hạnh cho biết.

Cũng đồng tình với nhận định trên, ông Nguyễn Sơn, Vụ trưởng vụ phát triển thị trường, uỷ ban Chứng khoán nhà nước cho rằng: “Nhu cầu vốn cho bất động sản là vốn trung và dài hạn. Điều đó chỉ có được khi thị trường chứng khoán đủ mạnh làm bà đỡ cho việc phát hành chứng khoán bất động sản. Tuy nhiên, vẫn thiếu khung pháp lý về chứng khoán hoá các khoản vay bất động sản…”.

Hiện đã có một số hoạt động đơn lẻ hướng tới loại hình quỹ tiết kiệm bất động sản. Tuy nhiên, do chưa có khuôn khổ pháp lý, nên việc hiện thực hoá nguồn vốn này chưa xảy ra. Trên thực tế, cũng đã có những quỹ tín thác đầu tiên được hình thành. Nhưng luật về quỹ đầu tư bất động sản… chưa có. Việc phát hành trái phiếu bất động sản cũng đã manh nha hình thành, nhưng chưa có khung pháp lý nên việc mở rộng diện và đối tượng chưa triển khai được. Các chuyên gia cho rằng chỉ khi nào các quỹ được hình thành và vận hành thực tế, thị trường bất động sản mới có một nguồn tài chính bền vững.

Xu hướng bảo toàn của nhà đầu tư

Trong khi đó, ở thời điểm này xu hướng đầu tư lại đang chuyển qua phân khúc sản phẩm có giá trung bình thấp. Theo các chuyên gia, điều này cũng phù hợp quy luật, vì đầu tư giá thấp nếu có gặp rủi ro cũng thiệt hại không nhiều, nhưng lợi nhuận cũng không thấp hơn sản phẩm nhà đất cao cấp. Đánh giá về nhu cầu bất động sản trong ngắn hạn 2010 và trung hạn trong ba năm tới, các chuyên gia nhận định nhu cầu mua đi bán lại có nhiều khả năng chưa hồi phục được vì quy định pháp lý liên quan đến thuế thu nhập từ chuyển nhượng bất động sản… Ngay cả đối với những nhà đầu tư cũng có sự chuyển dịch, có nghĩa là đầu tư dài hạn (hơn 2-3 năm) sẽ nhiều hơn số nhà đầu tư ngắn ngăn hạn - mua sang tay nhanh.

Các phân khúc BĐS nhà ở cao cấp hiện đang gặp nhiều khó khăn do cung lớn hơn cầu và đối tượng khách hàng chính là các nhà đầu tư cá nhân hiện đang gặp khó khăn vì không tìm được đầu ra cho khoản đầu tư khá lớn của mình trước kia. Những đối tượng khách thuê BĐS nhà ở cao cấp đã giảm xuống đáng kể do tình hình kinh tế khó khăn, giá thuê từ đó cũng giảm xuống nhưng chủ nhân các căn hộ cao cấp vẫn rất khó khăn tìm khách thuê. Tình hình này được các chuyên gia dự báo là sẽ còn tiếp tục kéo dài trong năm 2010. Sẽ có nhiều lượng khách hàng thay vì mua căn hộ cao cấp (giá đang không có khuynh hướng giảm) sẽ đầu tư vào đất nền dự án hoặc mua đất cất nhà. Thị trường căn hộ trung bình thấp giá cũng không tăng mạnh, tuy vậy tính thanh khoản của thị trường căn hộ giá trung bình thấp sẽ cao hơn nhiều so với căn hộ cao cấp. Như vậy lợi nhuận thu về từ BĐS sẽ không tăng mà có thể giảm. Đây cũng là lý do mà các nhà đầu tư cá nhân sẽ chuyển hướng đầu tư vào BĐS có giá trung bình này do tính thanh khoản cao mặc dù lợi nhuận không còn cao.

Đô la hóa và tỷ giá hối đoái của Việt Nam: Chính sách tỷ giá

(GS. TSKH Nguyễn Mại // Báo Đầu Tư)  Đã có những kiến nghị về các giải pháp khắc phục sự biến động tỷ giá hối đoái như làm giảm căng thẳng nhu cầu USD bằng việc sử dụng nhiều loại ngoại tệ trong thương mại và dịch vụ với nước ngoài, vay và trả nợ quốc tế, dự trữ quốc gia, có chính sách tỷ giá ổn định và linh hoạt với sự điều hành đồng bộ và phản ứng kịp thời của Ngân hàng Nhà nước về tín dụng, lãi suất, tỷ giá, cũng như việc thực hiện chức năng kiểm tra, giám sát, xử phạt vi phạm pháp luật về ngoại tệ.

Đã có những kiến nghị về các giải pháp khắc phục sự biến động tỷ giá hối đoái như làm giảm căng thẳng nhu cầu USD bằng việc sử dụng nhiều loại ngoại tệ trong thương mại và dịch vụ với nước ngoài, vay và trả nợ quốc tế, dự trữ quốc gia, có chính sách tỷ giá ổn định và linh hoạt với sự điều hành đồng bộ và phản ứng kịp thời của Ngân hàng Nhà nước về tín dụng, lãi suất, tỷ giá, cũng như việc thực hiện chức năng kiểm tra, giám sát, xử phạt vi phạm pháp luật về ngoại tệ.

Đó là những giải pháp quan trọng và cần thiết, nhưng chưa giải quyết được về cơ bản tình trạng "đô la hóa" không chính thức ở nước ta.

Vì sao nhiều nước trong khu vực như Thái Lan, Singapore, Malaysia… đều thực hiện được việc sử dụng đồng tiền của từng quốc gia trên thị trường nội địa(?). Các nước đó đã đáp ứng được cả hai yêu cầu về giao dịch ngoại tệ của người dân và doanh nghiệp: lợi ích và tiện ích.

Thái Lan đã "neo" tỷ giá trong 13 năm từ 1984 - 1997 là 1 USD/24-25 bath, đã thả nổi tỷ giá từ tháng 7/1997 khởi đầu cuộc khủng hoảng tiền tệ của khu vực, mấy năm gần đây đã ổn định tỷ giá. Mặc dù giao dịch hàng ngày của nước này bằng ngoại tệ trong thương mại, đầu tư, du lịch với khối lượng rất lớn, nhưng tất cả đều được thực hiện qua mạng lưới rộng khắp, thuận tiện với tỷ giá thống nhất, cộng với một khoản phí dịch vụ.

Ở nước ta, hiện có hai tỷ giá ngoại tệ: tỷ giá chính thức do Ngân hàng Nhà nước công bố được các ngân hàng thương mại áp dụng với biên độ hiện nay là +/- 3% và tỷ giá trên thị trường (chợ đen). Khoảng lệch giữa hai tỷ giá này tùy thuộc vào tình hình ngoại tệ; gần sát nhau trong trạng thái thị trường ngoại tệ ổn định, có xu hướng doãng ra khi cung - cầu ngoại tệ căng thẳng.

Cần phải thừa nhận rằng, mặc dù Nhà nước không cho phép, nói một cách khác là bất hợp pháp, nhưng giao dịch ngoại tệ tại một số trung tâm của các thành phố lớn (như Hà Trung ở Hà Nội) đã diễn ra khá sôi động, kể cả khi Ngân hàng Nhà nước tăng cường kiểm soát, vì chừng nào tồn tại tỷ giá thị trường (chợ đen) cao hơn tỷ giá chính thức thì người mua và bán ngoại tệ vẫn lựa chọn tỷ giá cao; hơn nữa, hoạt động trao đổi ngoại tệ trên thị trường (chợ đen) còn có ưu điểm về tiện ích cho người dân, chỉ cần gọi điện thoại đến các cơ sở đổi tiền là có người mang đến tận nhà một lượng tiền lớn.

Ổn định giá trị VND, chính sách tỷ giá hợp lý, một mạng lưới giao dịch ngoại tệ đủ bảo đảm lợi ích và tiện ích của doanh nghiệp và người dân là các yếu tố quan trọng nhất.

Để ổn định giá trị của VND, Ngân hàng Nhà nước chủ trương điều chỉnh giảm các chỉ tiêu tăng trưởng tín dụng năm 2010 còn 25%. Đó là một chủ trương đúng đắn để ổn định giá trị thực của VND, nhưng chưa đủ. Để giảm M2 trên thị trường, thì cần phải quan tâm không chỉ tín dụng, mà cả lượng cung ứng thực và hiệu quả đầu tư. Đây là những vấn đề cần được nghiên cứu chuyên đề, trong khuôn khổ đề tài này chỉ nêu lên một số nội dung chủ yếu.

Lượng cung ứng thực có liên quan đến tốc độ tăng trưởng kinh tế đáp ứng được mức tăng nhu cầu có khả năng thanh toán trên thị trường nội địa (+/- xuất khẩu và nhập khẩu). Nếu năm 2010 đạt được tốc độ tăng trưởng GDP dự kiến 6,5%, trong khi tổng vốn đầu tư xã hội so với tổng GDP >40%, thì như một số chuyên gia nhận định, CPI sẽ cao hơn năm 2009 là nguy cơ tiềm ẩn, do lượng tiền tệ trong lưu thông tăng tương ứng với tăng khối lượng và giảm hiệu quả sử dụng vốn đầu tư xã hội.

So với nhiều nước trên thế giới, kể cả những nước thành công trong thời kỳ công nghiệp hóa, tỷ lệ vốn đầu tư/GDP của nước ta thuộc loại cao nhất. Ngân hàng Phát triển châu Á (ADB) đã từng kiến nghị giảm tỷ lệ đó xuống 35-36% để không gây ra tình trạng "quá nóng" về kinh tế.

Bố trí cơ cấu vốn đầu tư theo ngành kinh tế - kỹ thuật, theo vùng lãnh thổ và nhất là vốn đầu tư từ ngân sách nhà nước và có nguồn gốc từ ngân sách nhà nước của các tập đoàn kinh tế, doanh nghiệp quốc doanh là những vấn đề cần được tính toán khách quan và khoa học để nâng cao hiệu quả kinh tế- xã hội việc sử dụng vốn đầu tư. Đó là vấn đề có tầm quan trọng to lớn, nhằm đạt được tốc độ tăng cao, nhưng kiềm chế được CPI ở mức thấp.

Các bộ, ngành cần làm nhiều hơn việc xây dựng các định mức kinh tế - kỹ thuật, đưa ra chỉ dẫn về hiệu quả sử dụng vốn đầu tư từng ngành, từng sản phẩm theo các chuẩn mực quốc gia với phương pháp thống nhất để các cơ quan nhà nước có cơ sở thẩm định dự án đầu tư không phải dựa trên cơ sở "mối quan hệ giữa cánh hẩu" như cách nói của nhiều người khi đề cập đặc điểm quản lý nhà nước ở châu Á, mà dựa trên luận cứ khoa học.

Các dự án không bảo đảm những định mức kinh tế- kỹ thuật, kể cả những dự án đã được cấp phép cần bị đình chỉ để nước ta phát triển theo hướng chất lượng và hiệu quả, chuẩn bị tốt hành trình bước vào thập niên thứ hai của thiên niên kỷ mới.

Về chính sách tỷ giá hối đoái mà một nước cần lựa chọn đã được các nhà kinh tế học thế giới nghiên cứu khá nhiều. Có nước áp dụng tỷ giá cố định khi đồng nội tệ ổn định, có nước thực hiện tỷ giá thả nổi. Những năm gần đây, nước ta đã lựa chọn tỷ giá ổn định, linh hoạt. Thực tế đã chỉ ra rằng, sự lựa chọn đó là đúng đắn.

Vấn đề đặt ra là, việc giảm giá trị thực VND do tỷ lệ lạm phát cao trong nhiều năm, nhưng không điều chỉnh linh hoạt tỷ giá, cần được coi là nguyên nhân chính của việc hình thành trên thực tế tỷ giá thị trường (chợ đen) cao hơn tỷ giá chính thức, làm cho công tác quản lý ngoại hối gặp nhiều khó khăn. Tỷ giá cần được điều chỉnh kịp thời bằng phương pháp tính toán nhất quán trên cơ sở bảo đảm lợi ích chính đáng của người dân và doanh nghiệp, để họ không bị thiệt thòi khi chỉ sử dụng VND trên thị trường trong nước.

Về tiện ích trong giao dịch ngoại tệ đòi hỏi khi người dân và doanh nghiệp có nhu cầu mua, bán ngoại tệ được thực hiện dễ dàng với các thủ tục đơn giản, công khai, minh bạch thông qua một mạng lưới được phân bố hợp lý do Ngân hàng Nhà nước cấp phép, hướng dẫn và quản lý, được hưởng lợi tức giao dịch thỏa đáng, đủ sức thay thế các điểm đổi tiền không hợp pháp hiện đang tồn tại ở nước ta.

Một chủ trương của Nhà nước chỉ được thực hiện khi đã đủ hoặc ít nhất về cơ bản đã có các điều kiện bảo đảm. Có không ít chủ trương đúng đắn, nhưng không đi vào cuộc sống do chỉ mới dừng lại ở định hướng.

Cuộc sống đã chỉ ra rằng, quản lý nhà nước không chỉ là xử lý tình huống, nghiêm cấm, xử phạt theo mệnh lệnh hành chính, mà cần từ thực tiễn đời sống kinh tế - xã hội đề ra các giải pháp có tính hệ thống, toàn diện để nhằm giải quyết cơ bản từng vấn đề, không lặp đi lặp lại những tình huống đã được phát hiện. Quản lý ngoại hối là một trong số đó, đang đòi hỏi phải nghiên cứu để xử lý có hiệu lực hơn.

Kịch bản nào cho giá vàng năm 2010 ?

(Theo Phan Dũng Khánh - Trưởng phòng Nghiên cứu phân tích Công ty Tài chính VTG // Theo Thời báo kinh tế Sài Gòn)

(Theo Phan Dũng Khánh - Trưởng phòng Nghiên cứu phân tích Công ty Tài chính VTG // Theo Thời báo kinh tế Sài Gòn)

Năm 2009 giá vàng biến động đầy phức tạp khi liên tục gia tăng rồi lại bất ngờ giảm sâu làm ngỡ ngàng nhiều nhà đầu tư và cả các chuyên gia kinh tế. Khác với các thị trường đầu tư khác, những đợt “sóng” trên thị trường vàng như là những cơn “sóng thần” cuốn phăng tất cả mọi thứ trên đường đi của nó.

Bởi thế việc xác định xu hướng giá vàng trong năm 2010 có lẽ là điều cần thiết đối với nhiều tổ chức và cá nhân quan tâm đến lĩnh vực này.

Giá vàng đang ở giai đoạn nào? Giá vàng đột ngột tăng mạnh vào ngày 2-9-2009 sau suốt ba tháng không rõ xu hướng trong khoảng trên dưới 950 đô la Mỹ/ounce. Giá đã tăng liên tục từ 945 đô la ngày 2-9 và liên tiếp vượt các mức “kỷ lục của mọi thời đại” để đạt mức cao nhất trong lịch sử là 1.227 đô la/ounce vào ngày 3-12-2009. Điều này được lý giải bởi đồng đô la Mỹ yếu đi, khả năng lạm phát tăng cao trong tương lai sau một loạt các chỉ tiêu kinh tế được cải thiện và các quốc gia trên thế giới (đặc biệt là Mỹ) đã “bơm” quá nhiều tiền vào nền kinh tế; đồng thời các ngân hàng trung ương (NHTƯ) và các quỹ đầu tư lớn trên thế giới tăng cường mua vàng dự trữ…Với khả năng nền kinh tế phục hồi đi kèm với lạm phát, các NHTƯ và các tổ chức đầu tư tiếp tục gom vàng… trước khi các chính sách kiềm chế lạm phát bắt đầu được thực thi và có hiệu lực, cộng với yếu tố kỹ thuật, yếu tố lịch sử vẫn cho khả năng giá vàng tiếp tục đạt tầm cao mới một lần nữa trước khi đi vào chu kỳ giảm giá thật sự.

Tuy nhiên từ ngày 3-12 giá vàng bất ngờ giảm mạnh. Chỉ trong ba tuần đã điều chỉnh giảm đến hơn 150 đô la/ounce và là đợt rớt giá mạnh nhất trong năm 2009. Nhiều chuyên gia, tổ chức đã cho rằng giá đã bắt đầu chu kỳ xuống như NHTƯ Hàn Quốc, một số tổ chức khác như các ngân hàng thương mại lớn tại Nhật; HSBC, RBS của Anh; BoA (Bank of America) của Mỹ. Các tổ chức này cho rằng giá vàng cuối năm 2009 có xu hướng lặp lại kịch bản năm 1979-1980 khi giá vàng thời kỳ đó đã rớt từ 850 đô la Mỹ năm 1980 (quy đổi ra giá trị hiện tại giá vàng thời kỳ đó lên đến 3.500 đô la/ounce, nghĩa là những người mua vàng thời kỳ đó sau gần 30 năm vẫn chưa lấy lại được một nửa vốn) xuống đến 253 đô la/ounce vào ngày 1-9-1999. Khi đó vàng rớt liên tục trong 20 năm. Tuy nhiên, ba ngân hàng khổng lồ khác là JP Morgan Chase, Morgan Stanley và Goldman Sachs lại có dự báo ngược lại khi cho rằng vàng còn tăng lên đến trên 1.300 đô la Mỹ từ năm 2010.

Kịch bản nào cho giá vàng năm 2010?

Yếu tố quan trọng đầu tiên ảnh hưởng đến xu hướng của giá vàng phải kể đến đồng đô la Mỹ, đồng tiền định giá vàng. Xu hướng của đồng tiền này hiện nay vẫn mạnh lên trong ngắn hạn bất chấp việc Cục Dự trữ liên bang Mỹ (FED) tuyên bố vẫn tiếp tục duy trì lãi suất ở mức thấp cho đến khi nền kinh tế Mỹ tăng trưởng bền vững cho dù hiện nay lạm phát bắt đầu tăng trở lại. Nhiều chuyên gia cho rằng FED sẽ sớm tăng lãi suất để kiềm chế lạm phát trong tương lai sau khi cơ quan này đã cùng với Chính phủ Mỹ “bơm” quá nhiều tiền vào nền kinh tế trong giai đoạn kinh tế suy thoái. Điều này sẽ châm ngòi cho “siêu lạm phát”, bởi thế nên FED sẽ sớm hành động. Việc FED tăng lãi suất sẽ là yếu tố không hỗ trợ cho vàng tăng giá.

Mặc dù vậy, nếu nhìn vào hành động của FED sẽ thấy chính sách tiền tệ của cơ quan này đôi lúc ngược lại với phần còn lại của thế giới. Cụ thể là từ cuối tháng 6-2006, FED đã ngưng tăng lãi suất và kể từ tháng 9-2007 chính sách của FED là chống suy thoái và cơ quan này đã liên tục hạ lãi suất trong khi các NHTƯ lớn tại châu Âu như ECB (NHTƯ châu Âu) hay BoE (NHTƯ Anh) vẫn kiên trì với chính sách chống lạm phát khi liên tục tăng lãi suất đồng euro (EUR) và đồng bảng (GBP) trong giai đoạn này. Các NHTƯ trên chỉ bắt đầu hạ lãi suất từ nửa cuối năm 2008 (sau FED một năm). Bởi thế chỉ khi có những tín hiệu kinh tế tăng trưởng bền vững và dấu hiệu lạm phát rõ ràng mới buộc FED phải hành động. Điều này nếu có diễn ra cũng cần một thời gian nữa và cần thêm thời gian cho các chính sách tác động đến nền kinh tế.

Cũng phải kể đến yếu tố kỹ thuật là yếu tố quan trọng tác động đến giá vàng. Trong năm 2009 có nhiều thời điểm giá vàng bị tác động mạnh bởi yếu tố này như trong tháng 11-2009 có những lúc thị trường không có thông tin gì đáng kể, giá dầu giảm, đồng đô la tăng mạnh nhưng giá vàng cũng tăng rất mạnh mà không phụ thuộc các yếu tố ảnh hưởng tương quan khác. Bởi vì khi giá vượt những ngưỡng kháng cự kỹ thuật đã kích hoạt đồng thời các lực mua từ các NHTƯ, quỹ đầu tư… đẩy giá vàng lên.

Ngoài ra, nếu xu hướng giá vàng lặp lại lịch sử như năm 1979-1980 như một số tổ chức dự báo thì giá vàng vẫn còn một nhịp tăng nữa trước khi bắt đầu chu kỳ mới. Điều này cũng phù hợp với đồ thị phân tích kỹ thuật. Việc giá vàng bất ngờ quay đầu giảm mạnh trong tháng 12-2009 chính là nhịp điều chỉnh phù hợp với lý thuyết thị trường cân bằng trong thị trường tài chính. Theo lý thuyết này, khi giá càng rời xa điểm cân bằng thì một khi điều chỉnh quay về điểm cân bằng sẽ càng mạnh. Nếu hình dung giá như một con lắc và trục giữ nó là điểm cân bằng thì khi con lắc dịch chuyển quá xa trục sẽ phải trả về điểm cân bằng rất mạnh. Trên thị trường chứng khoán Việt Nam cũng từng chứng kiến điều này vào thời điểm thị trường tăng nóng năm 2005-2007, thị trường đã điều chỉnh về lại điểm cân bằng khi VN-Index giảm sâu từ 1.171 điểm tháng 3-2007 về đến 235 điểm đầu năm 2009.

Cuối cùng, với khả năng nền kinh tế phục hồi đi kèm với lạm phát, các NHTƯ và các tổ chức đầu tư tiếp tục gom vàng… trước khi các chính sách kiềm chế lạm phát bắt đầu được thực thi và có hiệu lực, cộng với yếu tố kỹ thuật, yếu tố lịch sử vẫn cho khả năng giá vàng tiếp tục đạt tầm cao mới một lần nữa trước khi đi vào chu kỳ giảm giá thật sự.

(Cổng thông tin kinh tế Việt Nam và Thế giới - tinkinhte.com)

[

Trở về]

- Thách thức lớn cho ngân hàng năm nay

- IMF nhận định kinh tế phục hồi mạnh hơn dự kiến

- Ngân hàng Thế giới cảnh báo nguy cơ suy thoái kép

- Còn “cửa” kinh doanh vàng?

- Đất đấu giá "khan hàng" vì sao?

- “Đại gia” ngân hàng thao túng thị trường thế nào?

- Tín dụng 'đen” len vào ngân hàng

- Thị trường trái phiếu: Đang cần đòn bẩy

|

|

|

|

- Kết luận từ Thanh tra Chính phủ: Nhiều sai phạm tại Kho bạc Nhà nước

- Nhìn lại thị trường tiền tệ 7 tháng đầu năm và dự báo

- Việt Nam: Nghịch lý ngân hàng sống nhờ “bầu sữa” ngân sách

- Ông Nguyễn Thanh Nghị: “Đề án đặc khu sẽ là bước ngoặt cho Phú Quốc”

- Ngân hàng làm gì với thế hệ Y?

- Thế hệ Y và cuộc cách mạng trong ngân hàng bán lẻ

- Bắt sếp Tập đoàn Thiên Thanh, dự án tỉ đô ra sao?

- Nguy cơ nợ công Việt Nam thực sự nằm ở đâu?

- Nợ công và phần chìm của “tảng băng” doanh nghiệp nhà nước

- Bảo hiểm hưu trí tự nguyện 'cứu' quỹ bảo hiểm xã hội khỏi nguy cơ vỡ quỹ

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- TS. Phạm Thế Anh: Xác định các nhân tố quyết định lạm phát ở Việt Nam

- Lạm phát gia tăng: nỗi lo không chỉ riêng của Việt Nam

- Chiến tranh tiền tệ Mỹ -Trung: Âm mưu thiết lập trật tự thế giới mới ?

- Chính sách tiền tệ: thị trường tiền tệ liệu có rối loạn ?

- Chính sách tiền tệ: Điều chỉnh tỷ giá hối đoái và những tác động

- Dự báo xu hướng vận động thị trường tài chính 2010

- Lãi suất cho vay: Rủi ro pháp lý và sức chịu đựng của doanh nghiệp

- Ngân hàng nước ngoài tại Việt Nam "lách" luật kiếm siêu lợi nhuận?

- PGS.TS Trần Hoàng Ngân: 'Việt Nam không nên phá giá tiền đồng'

- Xu hướng thị trường nhà đất 2010: Nhận định từ các chuyên gia

- Đồng USD sẽ tăng giá trở lại trong năm 2010

- Đầu tư vào nhà đất vẫn là số một!