Sáp nhập, mua lại... là khó tránh!

Giao dịch tại NHTMCP VPBank |

Sau gần 2 năm gia nhập WTO với không ít những chuyển biến, hoạt động của hệ thống ngân hàng (NH) VN vẫn chậm nhịp so với tốc độ tự do hoá. Đây là nhận định được đưa ra tại hội thảo về hội nhập NH sau 2 năm gia nhập WTO tổ chức tại Hà Nội ngày 11.9.

Bất ổn

Có đến 4 đầu mục trong "danh sách" bất ổn được TS. Nguyễn Thị Mùi (Học viện Tài chính) liệt kê khi đánh giá hoạt động của các NH sau gần 2 năm gia nhập WTO. Đứng đầu danh sách này là năng lực tài chính thấp và sức cạnh tranh kém thể hiện qua quy mô vốn tự có của các NHTM nhỏ. Agribank được cho là NH có quy mô vốn lớn nhất trong khối NHTMNN hiện nay với 650 triệu USD nhưng vẫn là thấp so với các nước trong khu vực.

Trong hơn 37 NHTMCP, số NH có vốn trên 200 triệu USD cũng mới đếm trên đầu ngón tay và không nhiều trong số này có trang bị hệ thống NH lõi (Core Banking). "Vốn tự có thấp, khả năng tích luỹ từ nội bộ nhỏ nên việc chống đỡ với những hiện tượng đột biến rút tiền gửi, thiếu hụt thanh khoản là rất yếu và một kịch bản khó tránh khỏi đối với các NH này là sáp nhập, hợp nhất và mua lại" - TS. Nguyễn Thị Mùi nói.

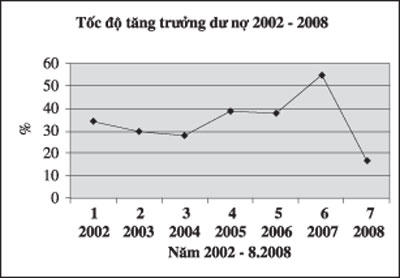

Khi đưa ra nhận định các NH chậm triển khai các nghiệp vụ hiện đại, TS.Nguyễn Thị Mùi dẫn chứng, hoạt động tín dụng vẫn là lĩnh vực đem lại thu nhập cơ bản cho NH và trong năm 2007, có đến 30 NH có tốc độ tăng trưởng tín dụng trên 100%.

Khó khăn ở chỗ các NH này thường xuyên phải vay trên thị trường liên NH với lãi suất cao. Ơ đó tiểm ẩn rủi ro rất cao khi có những thay đổi về cơ chế chính sách và tình trạng thiếu thanh khoản của các NH này là khó tránh.

Nguyên Thống đốc NHNN - ông Cao Sỹ Kiêm đưa ra một đánh giá tổng quát khi cho rằng, hệ thống tín dụng của các NH trong nước là rất sâu rộng nhưng các dịch vụ hiện đại như thanh toán điện tử, qua mạng rất kém và mờ nhạt. "Chúng ta rất tích cực trong hoạt động này nhưng hiệu quả lại không cao với các hạn chế về công nghệ" - ông Cao Sỹ Kiêm nói.

Song cũng trong ngần ấy thời gian hội nhập, một loạt NH, chi nhánh NH mới cả trong và ngoài nước ra đời và cùng sát vai cạnh tranh trong một thị trường tài chính chật hẹp. Các NHVN bởi vậy đứng trước yêu cầu phải cải cách, cơ cấu lại và thực tế công việc đang được triển khai. Nhưng ngoài Vietcombank cổ phần hoá, hiện vẫn còn đến 4/5 NHTMNN chưa thể hoạt động theo mô hình hiện đại do vướng những trở ngại về pháp lý và thể chế.

Còn với các NHTMCP hàm chứa nhiều yếu tố bất ổn (vốn nhỏ hay chất lượng tài sản thấp), những biến động thất thường của nền kinh tế, sự chậm trễ hay những can thiệp quá mức của cơ quan quản lý có thể gây tổn thương hoặc đổ vỡ một số NH mới nếu không có sự ứng cứu kịp thời của NHNN.

Mạnh tay

Sự lạc nhịp trong cải cách của hệ thống NH với tiến trình tự do hóa, theo TS.Nguyễn Thị Mùi, đặt ra yêu cầu hoàn thiện hệ thống pháp lý về hoạt động NH phù hợp với cam kết hội nhập. Trong đó không thể thiếu các quy định cụ thể về phạm vi hoạt động và loại hình dịch vụ được phép cung cấp của các NH nước ngoài tại VN.

Đối với sự xuất hiện đậm đặc của các NH và chi nhánh NH hiện nay, nhiều chuyên gia đồng thuận khi cho rằng cần phải xem xét, phân tích và cơ cấu lại. Chấp nhận mạnh tay theo hướng giảm thiểu số lượng, gia tăng năng lực tài chính và trình độ quản lý - công nghệ.

"Ở kịch bản xấu nhất thì việc sắp xếp các NH quy mô nhỏ, năng lực tài chính thấp và quản trị nội bộ kém là cần thiết nhằm tránh rủi ro hệ thống" - theo đó TS.Nguyễn Thị Mùi nhấn mạnh cần xây dựng cơ chế mua và tiếp nhận nợ, sáp nhập hay mua lại các NH.

(Theo LĐ)

[

Trở về]

|

|

|

|

- Siêu thị điện máy, cuộc chiến sống còn trên đất quê

- Soi Top 10 hàng xuất khẩu tỷ USD có hàm lượng FDI cao nhất

- Hàng lậu Trung Quốc tràn ngập chợ Đồng Xuân

- CPI tháng 7 tại Tp.HCM giảm tốc mạnh

- Hàng giả: “Căn bệnh” đau đầu kinh niên của cả thế giới

- Sắm tết Giáp Ngọ, thương hiệu thời trang Việt lên ngôi

- Giá gạo Việt Nam tăng, gạo Thái giảm mạnh

- Hàng xuất khẩu gánh thêm nhiều chi phí

- Hàng Thái bám rễ thị trường Việt

- Trung Quốc làm giá cá toàn cầu cao chưa từng thấy

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- Giành giật thị trường bán lẻ Việt Nam: Sức ép cạnh tranh nóng lên từng ngày

- Thị trường thực phẩm chức năng: bị "thổi" giá - người tiêu dùng lãnh đủ

- Xuất nhập khẩu: xuất ảo, nhập thật - khó kiềm chế nhập siêu

- Doanh nhân cần biết: Nét đặc trưng văn hóa kinh doanh Nhật Bản

- Cán cân thương mại quý 1: Xuất khẩu thụt lùi - Nhập siêu tăng tốc

- Việt Nam: Dự báo nhập khẩu năm 2010

- ACFTA: Nỗi lo mất thị phần và nhập siêu từ Trung Quốc sẽ tăng mạnh?

- Năm 2009: nhập siêu ở mức 12,246 tỷ USD

- Ôtô nhập khẩu năm 2009 và dự báo năm 2010

- Doanh nghiệp cần biết khi gia nhập WTO

- Hàng Việt Nam xuất khẩu: Làm gì để nâng cao giá trị gia tăng ?

- Bàn về chiến lược kinh doanh xuất khẩu gạo